| 1C |

21.05.26

✎

15:02

ЕРП релиз свежий см. рис № 1, воспроизводится на полугодичном релизе демо базы. Есть еще бух демо, но там при печати вылетает ошибка.

Делаем исправление с/ф на аванс с учетом пересмотра ставки с 20% на 22%. Ставим признак "Корректировка на доплату" см. рис. № 2, № 3

В печатной форме новая сумма показывается удвоенной и соответственно увеличение на 90 рубелй, а на всю новую сумму НДС. см. Рис №4

В движения по регистру НДС с продаж и в книге продаже сумма увеличения правильная. см. рис 5

Вопрос: так должно быть или это ошибка ЕРП?

Делаем исправление с/ф на аванс с учетом пересмотра ставки с 20% на 22%. Ставим признак "Корректировка на доплату" см. рис. № 2, № 3

В печатной форме новая сумма показывается удвоенной и соответственно увеличение на 90 рубелй, а на всю новую сумму НДС. см. Рис №4

В движения по регистру НДС с продаж и в книге продаже сумма увеличения правильная. см. рис 5

Вопрос: так должно быть или это ошибка ЕРП?

|

|

|

|

|

гуру

21.05.26

✎

15:19

(0) Сколько точно до копейки поступило денег от клиента сегодня?

Или ничего не пришло? Тогда на кой ляд решили древнюю АвСФ скорректировать?

Или ничего не пришло? Тогда на кой ляд решили древнюю АвСФ скорректировать?

21.05.26

✎

15:18

(1) Сумма не поменялась. Изменилась ставка НДС.

гуру

21.05.26

✎

15:22

(2) И что? Она же не в день аванса от 2023 года поменялась. И, кстати не сегодня, а с НГ. Почему именно сегодня решили сдуть пыль с той АвСФ, признавайтесь )

21.05.26

✎

15:29

(3) Почему поменялась сейчас ХЗ. Потому что реализация будет уже по 22%. Может просто там бухи захотели НДСа по-больше к вычету принять.

Вопрос почему так печатается.

Сам по себе функционал старый:

Поддержка переходного периода на ставку НДС 20%

В версии 2.4.6.160 прикладного решения поддержаны рекомендации по применению ставки НДС в переходном периоде, приведенные в Письме ФНС России от 23.10.2018 № СД-4-3/20667@.

Согласно п.1.1 указанного Письма в случае, если с 01.01.2019 и до даты отгрузки покупатель дополнительно к авансу, перечисленному до 01.01.2019, в счет предстоящих поставок с 01.01.2019, доплатит продавцу сумму НДС в размере 2% в связи с изменением ставки НДС с 18 до 20 процентов, то такую доплату не следует рассматривать в качестве дополнительной оплаты стоимости, с которой необходимо исчислять НДС по ставке 20/120, а следует рассматривать в качестве доплаты суммы налога.

В этой связи, продавцу при получении доплаты налога следует выставить корректировочный счет-фактуру на разницу между показателем суммы налога по счету-фактуре, составленному ранее с применением налоговой ставки в размере 18/118 процента, и показателем суммы налога, рассчитанной с учетом размера доплаты налога.

В прикладном решении обеспечена возможность формирования корректировочных счетов-фактур на аванс для отражения сумм доплаты НДС. В документы Счет-фактура выданный (аванс) и Счет-фактура полученный (аванс) добавлен признак Корректировочный на доплату НДС, устанавливаемый пользователем. Авансовые счета-фактуры, по которым выполняется доплата НДС, заполняются в табличной части Авансы в поле К счету-фактуре. Таким образом обеспечивается формирование сводных корректировочных авансовых счетов-фактур. По кнопке Указать исходный счет-фактуру поддерживается возможность указания исходного счета-фактуры сразу для нескольких выделенных строк табличной части корректировочного счета-фактуры. При заполнении табличной части Авансы из исходных счетов-фактур подбираются только строки, в которых указана ставка НДС 18/118.

При печати корректировочных документов Счет-фактура выданный (аванс) и Счет-фактура полученный (аванс) применяются следующие допущения:

предполагается, что корректировочный счет-фактура может содержать только изменение ставки НДС;

предполагается, что по исходному счету-фактуре не было зачета аванса, доплата НДС производится по всей сумме исходной предоплаты.

В прикладном решении не поддерживается формирование корректировочных счетов-фактур к следующим документам:

Счет-фактура полученный (аванс), составленных комиссионером (агентом);

Счет-фактура выданный (аванс)Счет-фактура полученный (аванс) с налогообложением Облагается НДС у покупателя.

Обеспечено отражение корректировочных документов Счет-фактура выданный (аванс) и Счет-фактура полученный (аванс) в книгах продаж и покупок.

При формировании основного раздела и дополнительных листов отчета Книга продаж за период, начиная с 01.01.2019г., заполнение граф "Стоимость продаж, облагаемых налогом, по счету-фактуре, разница стоимости по корректировочному счету-фактуре (без НДС) в рублях и копейках по ставке" и "Сумма НДС по счету-фактуре, разница суммы налога по корректировочному счету-фактуре в рублях и копейках, по ставке" организовано следующим образом:

Вопрос почему так печатается.

Сам по себе функционал старый:

Поддержка переходного периода на ставку НДС 20%

В версии 2.4.6.160 прикладного решения поддержаны рекомендации по применению ставки НДС в переходном периоде, приведенные в Письме ФНС России от 23.10.2018 № СД-4-3/20667@.

Согласно п.1.1 указанного Письма в случае, если с 01.01.2019 и до даты отгрузки покупатель дополнительно к авансу, перечисленному до 01.01.2019, в счет предстоящих поставок с 01.01.2019, доплатит продавцу сумму НДС в размере 2% в связи с изменением ставки НДС с 18 до 20 процентов, то такую доплату не следует рассматривать в качестве дополнительной оплаты стоимости, с которой необходимо исчислять НДС по ставке 20/120, а следует рассматривать в качестве доплаты суммы налога.

В этой связи, продавцу при получении доплаты налога следует выставить корректировочный счет-фактуру на разницу между показателем суммы налога по счету-фактуре, составленному ранее с применением налоговой ставки в размере 18/118 процента, и показателем суммы налога, рассчитанной с учетом размера доплаты налога.

В прикладном решении обеспечена возможность формирования корректировочных счетов-фактур на аванс для отражения сумм доплаты НДС. В документы Счет-фактура выданный (аванс) и Счет-фактура полученный (аванс) добавлен признак Корректировочный на доплату НДС, устанавливаемый пользователем. Авансовые счета-фактуры, по которым выполняется доплата НДС, заполняются в табличной части Авансы в поле К счету-фактуре. Таким образом обеспечивается формирование сводных корректировочных авансовых счетов-фактур. По кнопке Указать исходный счет-фактуру поддерживается возможность указания исходного счета-фактуры сразу для нескольких выделенных строк табличной части корректировочного счета-фактуры. При заполнении табличной части Авансы из исходных счетов-фактур подбираются только строки, в которых указана ставка НДС 18/118.

При печати корректировочных документов Счет-фактура выданный (аванс) и Счет-фактура полученный (аванс) применяются следующие допущения:

предполагается, что корректировочный счет-фактура может содержать только изменение ставки НДС;

предполагается, что по исходному счету-фактуре не было зачета аванса, доплата НДС производится по всей сумме исходной предоплаты.

В прикладном решении не поддерживается формирование корректировочных счетов-фактур к следующим документам:

Счет-фактура полученный (аванс), составленных комиссионером (агентом);

Счет-фактура выданный (аванс)Счет-фактура полученный (аванс) с налогообложением Облагается НДС у покупателя.

Обеспечено отражение корректировочных документов Счет-фактура выданный (аванс) и Счет-фактура полученный (аванс) в книгах продаж и покупок.

При формировании основного раздела и дополнительных листов отчета Книга продаж за период, начиная с 01.01.2019г., заполнение граф "Стоимость продаж, облагаемых налогом, по счету-фактуре, разница стоимости по корректировочному счету-фактуре (без НДС) в рублях и копейках по ставке" и "Сумма НДС по счету-фактуре, разница суммы налога по корректировочному счету-фактуре в рублях и копейках, по ставке" организовано следующим образом:

гуру

21.05.26

✎

15:32

(4) Так потому Вас и спросили, дубль два:

Сколько точно до копейки поступило денег от клиента сегодня?

Так была доплата от него в 2% разницы НДС или нет?

Если нет - снимите флажок корректировки АвСФ и не мучьте программу.

Пример:

2023 … поступило на р/с … 1200 … АвСФ_1 … 20/120 … 200

2026 … Отгрузили на 1220 … зачли АвСФ_1 … 200

Никакой корректировки АвСФ. Ждёте доплаты долга в 20 рублей.

Сколько точно до копейки поступило денег от клиента сегодня?

Так была доплата от него в 2% разницы НДС или нет?

Если нет - снимите флажок корректировки АвСФ и не мучьте программу.

Пример:

2023 … поступило на р/с … 1200 … АвСФ_1 … 20/120 … 200

2026 … Отгрузили на 1220 … зачли АвСФ_1 … 200

Никакой корректировки АвСФ. Ждёте доплаты долга в 20 рублей.

гуру

21.05.26

✎

15:36

Объясните своим бухгалтерам на пальцах: редкий случай корректировки АвСФ возникает тогда и только тогда, когда покупатель ДОПЛАЧИВАЕТ 2% ДО отгрузки, т.е. АВАНСОВО.

21.05.26

✎

15:40

(6) Понял. Попробую донести.

21.05.26

✎

15:45

(6) Но даже если поставить сумму с учетом доплаты 2% то все равно при печати удвоенная сумма печатается.

гуру

21.05.26

✎

16:10

(7) Что-то я сомневаюсь, что Вы поняли.

Чисто арифметически невозможно выделить 22/122 из суммы ДОПЛАТЫ на р/с АВАНСА в счёт увеличения НДС. В Вашем примере - если бы прислали сегодня ровно 116.67

Арифметически внутри этой суммы нет НДС, она сама НДС. Вот поэтому и только поэтому ФНС разрешает корректировать старую АвСФ.

Ну или аванс больше, тогда делим на доплату 2% и НОВЫЙ аванс.

You see?

Чисто арифметически невозможно выделить 22/122 из суммы ДОПЛАТЫ на р/с АВАНСА в счёт увеличения НДС. В Вашем примере - если бы прислали сегодня ровно 116.67

Арифметически внутри этой суммы нет НДС, она сама НДС. Вот поэтому и только поэтому ФНС разрешает корректировать старую АвСФ.

Ну или аванс больше, тогда делим на доплату 2% и НОВЫЙ аванс.

You see?

21.05.26

✎

15:51

(9) Да, нет, прочитал Письме ФНС России от 23.10.2018 № СД-4-3/20667@

гуру

21.05.26

✎

16:10

(8) На копии сначала получите 116.67, потом попробуйте на основании этого поступления на р/с сконстролить корр-АвСФ.

Если не получится, значит разработчики лажанулись. Правьте вручную.

Если не получится, значит разработчики лажанулись. Правьте вручную.

гуру

21.05.26

✎

15:54

Но если НЕ получили сегодня денег, то шлите ВСЮ бухгалтерию лесом и удаляйте свою псевдо-корр-АвСФ на три буквы.

21.05.26

✎

16:08

(9) Уточнил: доплата всё таки была.

гуру

21.05.26

✎

16:14

(13) Дубль три: Сколько точно до копейки поступило денег от клиента в день доплаты? Дата?

гуру

21.05.26

✎

16:28

(13) У Вас должно быть так в корр-АвСФ строго на дату доплаты:

А … 20/120 … 1166.67 … 7000.00

Б … 22/122 … 1283.33 … 7116.67

В ... Х ... 116.67 ... 116.67

Вот теперь сошлось )

А … 20/120 … 1166.67 … 7000.00

Б … 22/122 … 1283.33 … 7116.67

В ... Х ... 116.67 ... 116.67

Вот теперь сошлось )

гуру

21.05.26

✎

16:30

Не за что.

гуру

21.05.26

✎

16:46

Раз нэ лызе корр-АвСФ у программную крынку, то лично я бы плюнул на эти копейки. Там выигрыш в 21 рубль и 4 копейки. Я бы прямо сейчас перечислил бы бухгалтеру эти деньги на карточку и спокойно удалил сопротивляющийся корр-АвСФ )))

гуру

23.05.26

✎

08:51

(0) Ну что, шевалье, разобрались? Или шашлыки маринуете? )

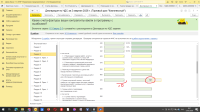

Я тут с утречка на свежую голову глянул демо 26.118

Ваша ошибка вот здесь, на рис.2, снимите слева вверху флажок "Исправительный к" ранешнему АвСФ. Мы его не исправляем и не будет у нас доп-листов к ранешней КПрод и той декларации.

Мы получили 21 мая НОВЫЙ аванс и делаем новую АвСФ на основании нового же Поступления на р/с. Единственное неудобство только в том, что если покупатель прислал не ровно 2% доплаты налога в сумме 116.27, а больше, то придётся делать два дока Поступления на р/с: на эту доплату и на остальное, как стандартный аванс.

Итак, делайте на основании поступления денег 116.67 АвСФ и вот в нём справа поставьте флажок "Корректировочный на доплату НДС". И всё ляжет как доктор прописал.

Я тут с утречка на свежую голову глянул демо 26.118

Ваша ошибка вот здесь, на рис.2, снимите слева вверху флажок "Исправительный к" ранешнему АвСФ. Мы его не исправляем и не будет у нас доп-листов к ранешней КПрод и той декларации.

Мы получили 21 мая НОВЫЙ аванс и делаем новую АвСФ на основании нового же Поступления на р/с. Единственное неудобство только в том, что если покупатель прислал не ровно 2% доплаты налога в сумме 116.27, а больше, то придётся делать два дока Поступления на р/с: на эту доплату и на остальное, как стандартный аванс.

Итак, делайте на основании поступления денег 116.67 АвСФ и вот в нём справа поставьте флажок "Корректировочный на доплату НДС". И всё ляжет как доктор прописал.

|

|

|

25.05.26

✎

12:24

(18) А как С/Ф выглядит?

гуру

25.05.26

✎

14:25

(19)

|

25.05.26

✎

19:44

.

25.05.26

✎

19:45

(20) Ага. Благодарствую. Так хорошо. Спрошу у буха это корретировочная или исправление. Когда из отпуска вернется.